Regenwasser, das auf bebauten bzw. versiegelten Grundstücksflächen niedergeht, wird regelmäßig über sog. Straßenabläufe („Gullys“) in die öffentliche Kanalisation geleitet und über diese entsorgt. Hierfür können die Gemeinden Gebühren erheben. Das Oberverwaltungsgericht Münster hat mit Beschluss vom 26. August 2015 (Az. 9 A 1434/14) nunmehr eindeutige Vorgaben für den Maßstab aufgestellt, nach dem solche Niederschlagswassergebühren, die bisweilen auch Regenwassergebühren genannt werden, erhoben werden dürfen.

Regenwasser, das auf bebauten bzw. versiegelten Grundstücksflächen niedergeht, wird regelmäßig über sog. Straßenabläufe („Gullys“) in die öffentliche Kanalisation geleitet und über diese entsorgt. Hierfür können die Gemeinden Gebühren erheben. Das Oberverwaltungsgericht Münster hat mit Beschluss vom 26. August 2015 (Az. 9 A 1434/14) nunmehr eindeutige Vorgaben für den Maßstab aufgestellt, nach dem solche Niederschlagswassergebühren, die bisweilen auch Regenwassergebühren genannt werden, erhoben werden dürfen.

Archiv des Autors: Andreas Neumann

Liste der Seiten des „Rheinischen Ortsrechts“ in Nordrhein-Westfalen erweitert

Die Übersicht über die Seiten mit Vorschriften des „Rheinischen Ortsrechts“ in Nordrhein-Westfalen wurde erheblich erweitert. Neu berücksichtigt wurden insbesondere Gemeinden am Niederrhein. Für weitere Vorschläge sind wir stets dankbar.

Oberverwaltungsgericht Münster klärt Berücksichtigungsfähigkeit von Kinderbetreuungskosten bei der Festsetzung von Elternbeiträgen

Das Oberverwaltungsgericht Münster hat mit Urteil vom 22. Mai 2015 (Az. 12 A 1075/14) für das Land Nordrhein-Westfalen geklärt, dass Kinderbetreuungskosten in den meisten Fällen auch nach 2011 bei der Feststellung des Einkommens zu berücksichtigen sind, auf dessen Grundlage Elternbeiträge für Kindertageseinrichtungen festgesetzt werden. Damit steht jedenfalls bis auf weiteres fest, dass die hiervon abweichende Praxis vieler Kommunen – auch im Rheinland – rechtswidrig ist. Grundsätzlich können beitragspflichtige Eltern daher die Kosten für die Kinderbetreuung einkommensmindernd geltend machen und auf diese Weise u. U. die Einstufung in eine günstigere Beitragskategorie erreichen.

Das Oberverwaltungsgericht Münster hat mit Urteil vom 22. Mai 2015 (Az. 12 A 1075/14) für das Land Nordrhein-Westfalen geklärt, dass Kinderbetreuungskosten in den meisten Fällen auch nach 2011 bei der Feststellung des Einkommens zu berücksichtigen sind, auf dessen Grundlage Elternbeiträge für Kindertageseinrichtungen festgesetzt werden. Damit steht jedenfalls bis auf weiteres fest, dass die hiervon abweichende Praxis vieler Kommunen – auch im Rheinland – rechtswidrig ist. Grundsätzlich können beitragspflichtige Eltern daher die Kosten für die Kinderbetreuung einkommensmindernd geltend machen und auf diese Weise u. U. die Einstufung in eine günstigere Beitragskategorie erreichen.

Auswirkungen des Kita-Streiks auf die Pflicht zur Zahlung von Elternbeiträgen

Zum 8. Mai 2015 sind die bei den Kommunen beschäftigten Erzieher bundesweit einem Streikaufruf der Vereinigten Dienstleistungsgewerkschaft (Ver.di), des Beamtenbundes (dbb) und der Gewerkschaft Erziehung und Wissenschaft (GEW) gefolgt. Seitdem werden insbesondere Kindertagesstätten in z. T. erheblichem Umfang bestreikt. Das betrifft gerade auch das Rheinland. In Städten wie Köln oder Bonn haben manche Einrichtungen bereits seit mehr als einer Woche geschlossen. Eine Fortsetzung des Streiks nach Pfingsten ist angekündigt. Aus ortsrechtlicher Sicht interessant ist hierbei die Frage, wie sich der Streik auf die Pflicht zur Zahlung von Elternbeiträgen nach § 23 Abs. 1 S. 1 des Kinderbildungsgesetzes (KiBiz) auswirkt. Gemeinhin liest man, dass Streiks als „höhere Gewalt“ anzusehen seien, so dass kein Anspruch auf eine zumindest anteilige Rückzahlung der Elternbeiträge bestehe, eine solche vielmehr nur freiwillig von manchen Gemeinden geleistet werde.1 Das ist bei Lichte betrachtet eine erstaunliche Behauptung: Sicherlich entfällt die Verpflichtung zu einer Leistung grundsätzlich bei höherer Gewalt. Dass derjenige, der die Leistung (hier: Kinderbetreuung) aus diesem Grund nicht mehr erbringen muss, seinen Anspruch auf die Gegenleistung (hier: Zahlung des Elternbeitrags) dann aber trotzdem in vollem Umfang behält, ist eher die Ausnahme als die Regel. Demzufolge lohnt es sich, die ortsrechtliche Situation etwas genauer zu betrachten.

Zum 8. Mai 2015 sind die bei den Kommunen beschäftigten Erzieher bundesweit einem Streikaufruf der Vereinigten Dienstleistungsgewerkschaft (Ver.di), des Beamtenbundes (dbb) und der Gewerkschaft Erziehung und Wissenschaft (GEW) gefolgt. Seitdem werden insbesondere Kindertagesstätten in z. T. erheblichem Umfang bestreikt. Das betrifft gerade auch das Rheinland. In Städten wie Köln oder Bonn haben manche Einrichtungen bereits seit mehr als einer Woche geschlossen. Eine Fortsetzung des Streiks nach Pfingsten ist angekündigt. Aus ortsrechtlicher Sicht interessant ist hierbei die Frage, wie sich der Streik auf die Pflicht zur Zahlung von Elternbeiträgen nach § 23 Abs. 1 S. 1 des Kinderbildungsgesetzes (KiBiz) auswirkt. Gemeinhin liest man, dass Streiks als „höhere Gewalt“ anzusehen seien, so dass kein Anspruch auf eine zumindest anteilige Rückzahlung der Elternbeiträge bestehe, eine solche vielmehr nur freiwillig von manchen Gemeinden geleistet werde.1 Das ist bei Lichte betrachtet eine erstaunliche Behauptung: Sicherlich entfällt die Verpflichtung zu einer Leistung grundsätzlich bei höherer Gewalt. Dass derjenige, der die Leistung (hier: Kinderbetreuung) aus diesem Grund nicht mehr erbringen muss, seinen Anspruch auf die Gegenleistung (hier: Zahlung des Elternbeitrags) dann aber trotzdem in vollem Umfang behält, ist eher die Ausnahme als die Regel. Demzufolge lohnt es sich, die ortsrechtliche Situation etwas genauer zu betrachten.

In eigener Sache: Anfragen und Kontaktaufnahme

Aus aktuellem Anlass möchten wir ein paar klarstellende  Hinweise für Anfragen und eine Kontaktaufnahme mit uns geben. Denn natürlich freuen wir uns jederzeit sehr über Anmerkungen zu unserem Portal im Allgemeinen und einzelnen Beiträgen im Besonderen wie auch zu weitergehenden (orts-) rechtlichen Fragen. Wir können allerdings nur unter bestimmten Voraussetzungen hierauf antworten.

Hinweise für Anfragen und eine Kontaktaufnahme mit uns geben. Denn natürlich freuen wir uns jederzeit sehr über Anmerkungen zu unserem Portal im Allgemeinen und einzelnen Beiträgen im Besonderen wie auch zu weitergehenden (orts-) rechtlichen Fragen. Wir können allerdings nur unter bestimmten Voraussetzungen hierauf antworten.

Örtliche Beschränkung des Geschwisterkinderprivilegs für Elternbeiträge im Rhein-Sieg-Kreis gerichtlich bestätigt

Mit Urteil vom 12. September 2014 (Az. 19 K 3570/13) hat das Verwaltungsgericht Köln die Regelung über die Berücksichtigung von Geschwisterkindern in § 6 Abs. 3 der Satzung des Rhein-Sieg-Kreises über die Erhebung von Elternbeiträgen für Tagespflege i. d. F. vom 28. April 2008 (alter Fassung = a. F.) bestätigt. Diese Vorschrift betrifft die Konstellation, in der mehrere Kinder einer Familie eine Kindertageseinrichtung besuchen oder in Kindertagespflege betreut werden. In einem solchen Fall wird nach der Regelung in § 6 Abs. 3 der Beitragssatzung a. F. nur für das Kind, für das sich der höchste Beitrag errechnet, ein Kostenbeitrag, der sog. Elternbeitrag, erhoben. Eine derartige Geschwisterregelung ist in Elternbeitragssatzungen – gerade auch im Rheinland – weit verbreitet. Die Privilegierung galt nach der Regelung in der hier einschlägigen Fassung der Elternbeitragssatzung des Rhein-Sieg-Kreises allerdings nur, wenn die Geschwisterkinder Einrichtungen im Zuständigkeitsbereich des Kreises besuchen. Das Verwaltungsgericht Köln hat nunmehr entschieden, dass eine solche Einschränkung rechtmäßig ist.

Mit Urteil vom 12. September 2014 (Az. 19 K 3570/13) hat das Verwaltungsgericht Köln die Regelung über die Berücksichtigung von Geschwisterkindern in § 6 Abs. 3 der Satzung des Rhein-Sieg-Kreises über die Erhebung von Elternbeiträgen für Tagespflege i. d. F. vom 28. April 2008 (alter Fassung = a. F.) bestätigt. Diese Vorschrift betrifft die Konstellation, in der mehrere Kinder einer Familie eine Kindertageseinrichtung besuchen oder in Kindertagespflege betreut werden. In einem solchen Fall wird nach der Regelung in § 6 Abs. 3 der Beitragssatzung a. F. nur für das Kind, für das sich der höchste Beitrag errechnet, ein Kostenbeitrag, der sog. Elternbeitrag, erhoben. Eine derartige Geschwisterregelung ist in Elternbeitragssatzungen – gerade auch im Rheinland – weit verbreitet. Die Privilegierung galt nach der Regelung in der hier einschlägigen Fassung der Elternbeitragssatzung des Rhein-Sieg-Kreises allerdings nur, wenn die Geschwisterkinder Einrichtungen im Zuständigkeitsbereich des Kreises besuchen. Das Verwaltungsgericht Köln hat nunmehr entschieden, dass eine solche Einschränkung rechtmäßig ist.

Bundesverwaltungsgericht lässt Revision gegen Urteile zur „Bettensteuer“ in Nordrhein-Westfalen nicht zu

Die Rechtsprechung des Oberverwaltungsgerichts Münster zur Rechtswidrigkeit der sog. „Bettensteuer“ in der Beherbergungsabgabesatzung der Stadt Dortmund (siehe hierzu den „Rheinisches Ortsrecht“-Beitrag „Kulturförderabgabe (sog. ‚Bettensteuer‘) in Köln vermutlich weiterhin rechtswidrig“ v. 21.1.2014) ist rechtskräftig geworden, nachdem das Bundesverwaltungsgericht (u. a.) mit Beschluss vom 20. August 2014 (Az. 9 B 8.14) die Beschwerde der Stadt Dortmund gegen die Nichtzulassung der Revision zurückgewiesen hat. Damit dürfte auch feststehen, dass die Satzung zur Erhebung einer Kulturförderabgabe im Gebiet der Stadt Köln in der Fassung der ersten Änderungssatzung vom 19. Dezember 2012 keine rechtmäßige Grundlage zur Erhebung einer solchen „Bettensteuer“ ist.

Die Rechtsprechung des Oberverwaltungsgerichts Münster zur Rechtswidrigkeit der sog. „Bettensteuer“ in der Beherbergungsabgabesatzung der Stadt Dortmund (siehe hierzu den „Rheinisches Ortsrecht“-Beitrag „Kulturförderabgabe (sog. ‚Bettensteuer‘) in Köln vermutlich weiterhin rechtswidrig“ v. 21.1.2014) ist rechtskräftig geworden, nachdem das Bundesverwaltungsgericht (u. a.) mit Beschluss vom 20. August 2014 (Az. 9 B 8.14) die Beschwerde der Stadt Dortmund gegen die Nichtzulassung der Revision zurückgewiesen hat. Damit dürfte auch feststehen, dass die Satzung zur Erhebung einer Kulturförderabgabe im Gebiet der Stadt Köln in der Fassung der ersten Änderungssatzung vom 19. Dezember 2012 keine rechtmäßige Grundlage zur Erhebung einer solchen „Bettensteuer“ ist.

Soziale Staffelung von Elternbeiträgen führt in vielen Gemeinden (u. a. Brühl, Köln und Siegburg) zur finanziellen Entlastung Besserverdienender

Gemäß § 23 Abs. 1 des Kinderbildungsgesetzes (KiBiz) können die Gemeinden in Nordrhein-Westfalen für die Inanspruchnahme von Angeboten in Kindertageseinrichtungen Teilnahme- oder Kostenbeiträge erheben, die sog. „Elternbeiträge“ (siehe hierzu auch den Beitrag vom 28. April 2014). Macht eine Gemeinde von dieser Möglichkeit Gebrauch, hat sie nach § 23 Abs. 5 S. 1 KiBiZ nicht nur die wirtschaftliche Leistungsfähigkeit der Eltern sowie die Betreuungszeit zu berücksichtigen. Sie ist vielmehr auch verpflichtet, „eine soziale Staffelung vorzusehen“. Gemeint ist damit, dass unterschiedliche Beitragsstufen nach Maßgabe sozialer Gesichtspunkte festzulegen sind. Das ermöglicht es beispielsweise, wirtschaftlich leistungsfähigere Eltern zu höheren Elternbeiträgen heranzuziehen als insoweit weniger leistungsfähige Eltern. Diese sehr begrüßenswerte Zielsetzung des Gesetzgebers haben allerdings viele Gemeinden (auch) im Rheinland (und Umgebung) in einer Form umgesetzt, bei der Besserverdienende vergleichsweise geringer belastet werden als Eltern mit einem durchschnittlichen Einkommen.

(KiBiz) können die Gemeinden in Nordrhein-Westfalen für die Inanspruchnahme von Angeboten in Kindertageseinrichtungen Teilnahme- oder Kostenbeiträge erheben, die sog. „Elternbeiträge“ (siehe hierzu auch den Beitrag vom 28. April 2014). Macht eine Gemeinde von dieser Möglichkeit Gebrauch, hat sie nach § 23 Abs. 5 S. 1 KiBiZ nicht nur die wirtschaftliche Leistungsfähigkeit der Eltern sowie die Betreuungszeit zu berücksichtigen. Sie ist vielmehr auch verpflichtet, „eine soziale Staffelung vorzusehen“. Gemeint ist damit, dass unterschiedliche Beitragsstufen nach Maßgabe sozialer Gesichtspunkte festzulegen sind. Das ermöglicht es beispielsweise, wirtschaftlich leistungsfähigere Eltern zu höheren Elternbeiträgen heranzuziehen als insoweit weniger leistungsfähige Eltern. Diese sehr begrüßenswerte Zielsetzung des Gesetzgebers haben allerdings viele Gemeinden (auch) im Rheinland (und Umgebung) in einer Form umgesetzt, bei der Besserverdienende vergleichsweise geringer belastet werden als Eltern mit einem durchschnittlichen Einkommen.

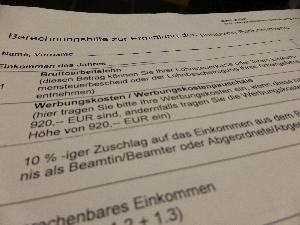

Berücksichtigung von Kinderbetreuungskosten bei der Festsetzung von Elternbeiträgen für Kindertageseinrichtungen (u. a. in Bonn, Leverkusen und Wesseling)

Die meisten Gemeinden – auch im Rheinland – erheben für die Inanspruchnahme von Angeboten in Kindertageseinrichtungen Teilnahme- oder Kostenbeiträge, die sog. „Elternbeiträge“ (vgl. § 23 Abs. 1 des Kinderbildungsgesetzes [KiBiz]). Die Höhe dieser Elternbeiträge hängt zumeist ganz wesentlich von den wirtschaftlichen Verhältnissen der Eltern des betreuten Kindes ab. Hierzu verweisen die einschlägigen Beitragssatzungen regelmäßig auf die „Einkünfte im Sinne des § 2 Abs. 1 und 2 des Einkommensteuergesetzes (EStG)“. Seit einer Änderung des Einkommensteuerrechts zum Jahr 2012 war unklar, ob Kosten für die Betreuung von Kindern bei der Berechnung der Einkünfte noch berücksichtigt werden können, also etwa die Elternbeiträge selbst, aber auch andere Kinderbetreuungskosten (Kosten für private Betreuungseinrichtungen, Tagesmütter usw.). Mit Urteil vom 7. April 2014 (Az. 19 K 5817/13) hat das Verwaltungsgericht Köln diese Frage bejaht. Das kann für betroffene Eltern erhebliche – positive – Auswirkungen auf die Höhe der von ihnen zu entrichtenden Elternbeiträge haben.

Die meisten Gemeinden – auch im Rheinland – erheben für die Inanspruchnahme von Angeboten in Kindertageseinrichtungen Teilnahme- oder Kostenbeiträge, die sog. „Elternbeiträge“ (vgl. § 23 Abs. 1 des Kinderbildungsgesetzes [KiBiz]). Die Höhe dieser Elternbeiträge hängt zumeist ganz wesentlich von den wirtschaftlichen Verhältnissen der Eltern des betreuten Kindes ab. Hierzu verweisen die einschlägigen Beitragssatzungen regelmäßig auf die „Einkünfte im Sinne des § 2 Abs. 1 und 2 des Einkommensteuergesetzes (EStG)“. Seit einer Änderung des Einkommensteuerrechts zum Jahr 2012 war unklar, ob Kosten für die Betreuung von Kindern bei der Berechnung der Einkünfte noch berücksichtigt werden können, also etwa die Elternbeiträge selbst, aber auch andere Kinderbetreuungskosten (Kosten für private Betreuungseinrichtungen, Tagesmütter usw.). Mit Urteil vom 7. April 2014 (Az. 19 K 5817/13) hat das Verwaltungsgericht Köln diese Frage bejaht. Das kann für betroffene Eltern erhebliche – positive – Auswirkungen auf die Höhe der von ihnen zu entrichtenden Elternbeiträge haben.

Unwirksame Grundlage für die Erhebung von Straßenbaubeiträgen für Gehwege an Haupterschließungsstraßen in mehreren Kommunen (u. a. Erftstadt, Frechen und Hürth)

Nach § 8 Abs. 1 S. 1, Abs. 2 S. 1 des Kommunalabgabengesetzes (KAG) NRW sollen u. a. für Straßen, die dem öffentlichen Verkehr gewidmet sind, Beiträge zum Ersatz des Aufwandes erhoben werden, der insbesondere für die Herstellung und Verbesserung einer solchen Straße entsteht. Beitragspflichtig sind die Eigentümer der Grundstücke, die an der betreffenden Straße gelegen sind, also die sog. Anlieger. Die Straßenbaubeiträge werden von ihnen als Gegenleistung dafür erhoben, dass sie durch die Möglichkeit der Straßennutzung wirtschaftliche Vorteile haben (§ 8 Abs. 2 S. 2 KAG NRW), insbesondere die mit der Ausbaumaßnahme einhergehende Steigerung des Grundstückswertes. Bei diesen Straßenbaubeiträgen handelt es sich insgesamt um ein wichtiges Instrument zur (zumindest teilweisen) Finanzierung des öffentlichen Straßenbaus in den Kommunen. Nicht alle Gemeinden des Rheinlands (und Umgebung) haben von der Ermächtigung zum Erlass einer entsprechenden Abgabensatzung (§ 8 Abs. 1 S. 1 KAG NRW i. V. m. § 2 Abs. 1 S. 1 KAG NRW) allerdings in rechtlich zulässiger Weise Gebrauch gemacht.

Nach § 8 Abs. 1 S. 1, Abs. 2 S. 1 des Kommunalabgabengesetzes (KAG) NRW sollen u. a. für Straßen, die dem öffentlichen Verkehr gewidmet sind, Beiträge zum Ersatz des Aufwandes erhoben werden, der insbesondere für die Herstellung und Verbesserung einer solchen Straße entsteht. Beitragspflichtig sind die Eigentümer der Grundstücke, die an der betreffenden Straße gelegen sind, also die sog. Anlieger. Die Straßenbaubeiträge werden von ihnen als Gegenleistung dafür erhoben, dass sie durch die Möglichkeit der Straßennutzung wirtschaftliche Vorteile haben (§ 8 Abs. 2 S. 2 KAG NRW), insbesondere die mit der Ausbaumaßnahme einhergehende Steigerung des Grundstückswertes. Bei diesen Straßenbaubeiträgen handelt es sich insgesamt um ein wichtiges Instrument zur (zumindest teilweisen) Finanzierung des öffentlichen Straßenbaus in den Kommunen. Nicht alle Gemeinden des Rheinlands (und Umgebung) haben von der Ermächtigung zum Erlass einer entsprechenden Abgabensatzung (§ 8 Abs. 1 S. 1 KAG NRW i. V. m. § 2 Abs. 1 S. 1 KAG NRW) allerdings in rechtlich zulässiger Weise Gebrauch gemacht.